15/09/2023

Impuesto Cedular sobre los mayores ingresos del trabajo en relación de dependencia

Sujetos comprendidos:

a) Cargos públicos, excepto funcionarios del Poder Judicial y Ministerio Público cuando su nombramiento hubiera ocurrido a partir del año 2017 y Secretario de Estado

b) Trabajo personal ejecutado en relación de dependencia excepto directores, síndicos, miembros de consejos de vigilancia de sociedades anónimas y cargos equivalentes de administradores y miembros de consejos de administración de otras sociedades, asociaciones, fundaciones y cooperativas.

c) Jubilaciones, pensiones, retiros o subsidios excepto los ingresos provenientes de los consejeros de las sociedades cooperativas, viáticos y movilidad.

Quienes obtengan los mayores ingresos tendrán derecho a deducir, únicamente, en concepto de mínimo no imponible, la suma de 180 Salarios Mínimo, Vital y Móvil (SMVM) anuales. No podrá deducirse ningún otro concepto que autorice la ley.

Para la determinación del gravamen al comienzo del período fiscal se deberá considerar el valor del SMVM vigente el 1° de enero y se actualizará el 1° de julio considerando el valor vigente a esa fecha. Las retenciones realizadas sobre los mayores ingresos netos percibidos durante el primer semestre del año fiscal se ajustarán y la AFIP reglamentará la modalidad y plazo de restitución de las sumas retenidas en exceso, en caso de corresponder.

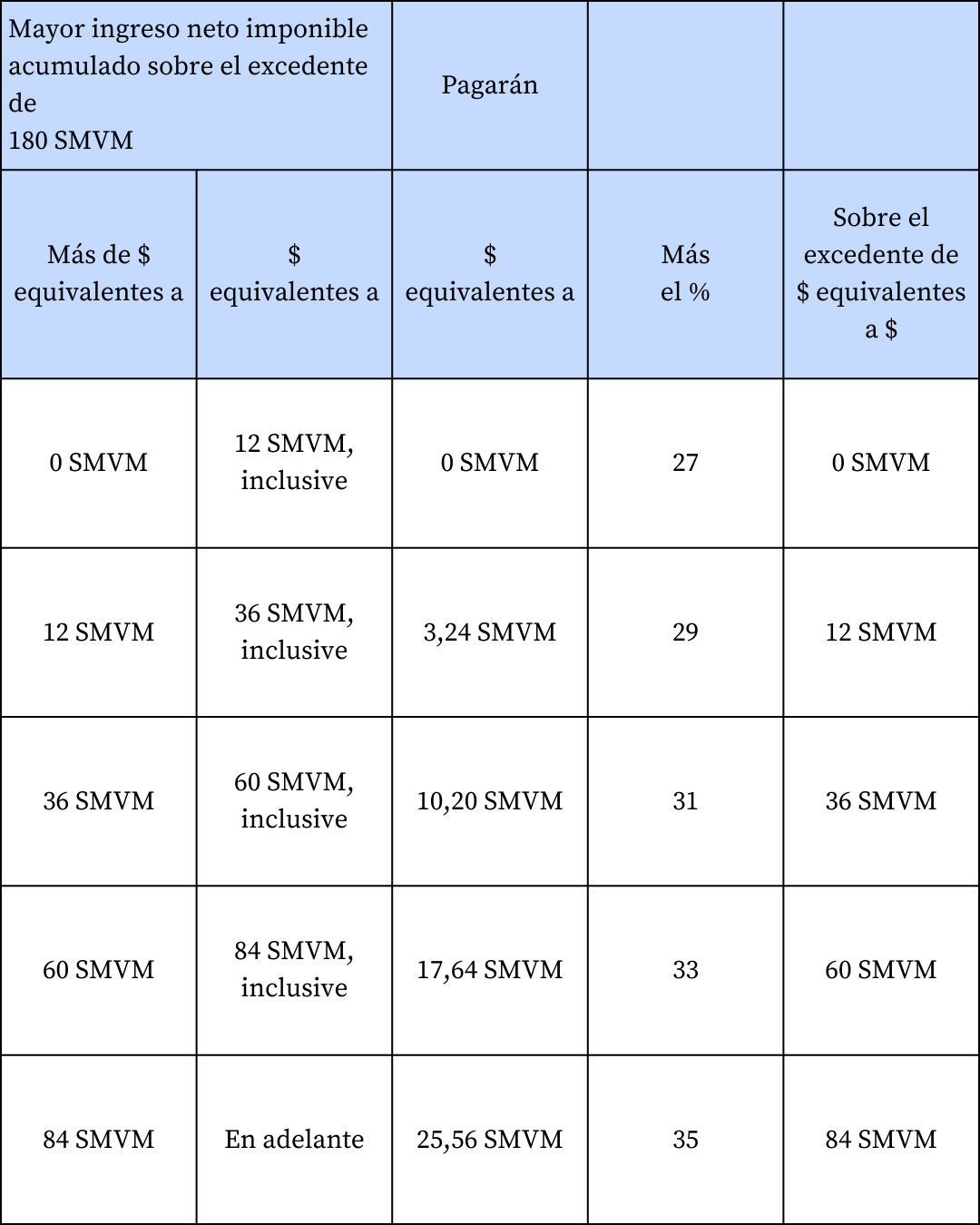

Escala

Tener en cuenta:

• El quebranto proveniente del Impuesto a los Mayores Ingresos se considera específico, es decir, solo será computable contra rentas de la misma naturaleza.

• Para la determinación de la suma del SAC alcanzada por la exención se entenderá por remuneración bruta a la suma de todos los importes que se perciban.

• Cuando se trate de empleados en relación de dependencia y jubilados que vivan en zonas desfavorables, el importe del mínimo no imponible se incrementará en un 22%.

• Se deroga de Deducción Especial Incrementada Adicional.